«Brauchst du Bargeld für deine Projekte?», fragt eine junge Dame auf Schweizerdeutsch im Instagram-Feed. Falls dem so sei, empfiehlt die Frau gleich einen Kreditvermittler. Einen angeblich besonders guten, der sei unkompliziert und äusserst flexibel. Etwa mit besonders langen Laufzeiten, um niedrige monatliche Zinsen zu garantieren.

Solche und ähnliche Werbungen finden sich derzeit zuhauf auf Social Media. Sie versprechen ein unabhängigeres Leben, mehr Möglichkeiten oder wie oben die Erfüllung lang gehegter Träume. Doch bei diesen Angeboten ist grosse Vorsicht geboten.

Werbung richtet sich an bereits Verschuldete

«Ein Kredit hat seinen Preis, dessen muss man sich immer bewusst sein», sagt Martin Steiger, Anwalt für Recht im digitalen Raum. Hinter einem Kredit stehe eine Firma, die mit der Kreditvergabe Geld verdienen möchte. Das geschieht über den Zins oder sogar Zinseszins.

«Diese Werbung richtet sich oftmals an Personen, die schon Kredite aufgenommen und damit Schulden haben», sagt Martin Steiger. Jene Personen hätten teilweise Probleme bei der Rückzahlung dieser Schulden, was von den Kreditinstituten ausgenutzt werde.

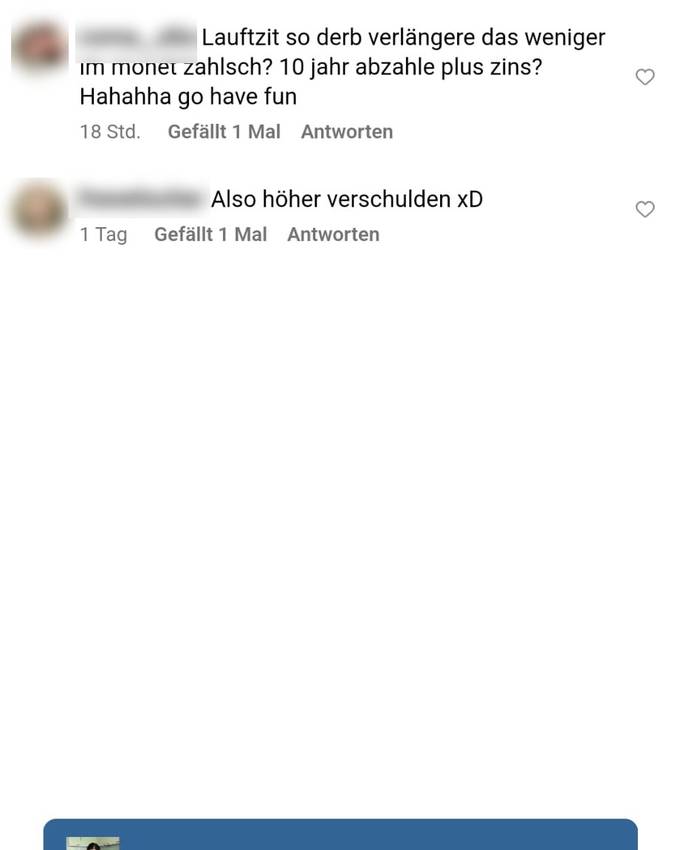

«Die Anbieter locken etwa mit der Ablösung der alten Kreditschulden durch neue Kredite zu tieferen Raten. Zum Beispiel durch längere Laufzeiten werden solche Kredite allerdings auch teuer», sagt Steiger. Unter dem Strich entstünden so vor allem noch mehr Schulden.

Solche Angebote zu hinterfragen, ist wichtig.

Junge Leute ebenfalls im Fokus

Durch die vermehrte Ausspielung der Kreditwerbung auf Instagram wenden sich die Anbieter gezielt auch an junge Personen. «Junge Menschen haben in der Regel noch nicht so viel Geld, sehen das jedoch bei anderen Personen und möchten den gleichen Status erreichen. Ihnen wird suggeriert, dass dies ganz einfach durch einen Konsumkredit möglich ist», sagt Martin Steiger.

Eine heikle Ausgangslage, auch weil Junge naturgemäss weniger Erfahrung haben und eher Gefahr laufen, ungünstige Entscheidungen zu treffen. Grundsätzlich sind Konsumkredite in der Schweiz weit verbreitet.

Laut der Zentralstelle für Kreditinformation wurden im Jahr 2022 genau 126'347 Kredite vergeben, Leasingverträge nicht eingerechnet. Ihre Gesamtsumme beträgt mehr als 4.5 Milliarden Franken.

Keine illegalen Angebote

Widerrechtlich sind die Angebote der Kreditgeber vielfach nicht, sofern die gesetzlichen Anforderungen eingehalten werden. Nur ist «nicht verboten» noch lange nicht gleichbedeutend mit «über jeden Zweifel erhaben».

«Die Anbieter versuchen vielfach, sich an den geltenden Regeln entlang zu hangeln. Es stellen sich demzufolge eher ethische als rechtliche Fragen: Die Anbieter profitieren davon, dass Personen in finanziellen Schwierigkeiten sind oder über ihren Verhältnissen leben wollen. Für mich gibt es da schon Fragezeichen», sagt der Anwalt.

Die effektiven Kosten für Kredite seien darüber hinaus oftmals nicht direkt einsehbar. «Sie machen das natürlich geschickt und zeigen in der Regel nicht den effektiven Zins, sondern werben mit Kosten ab so und soviel – natürlich heisst es immer ‚ab‘. Wer sich wirklich für einen Kredit interessiert, sollte alles genau prüfen», sagt Steiger.

Am besten ohne Kredit

Mit der Frage, ob man wirklich einen Kredit benötigt, sollte man sich besonders stark auseinandersetzen. Die Konsequenzen können weitreichend sein. So sollte man sich bewusst sein, was passiert, wenn man den Kredit nicht mehr zurückzahlen kann.

Du willst keine News mehr verpassen? Hol dir die Today-App.

Wenn man etwa seine Stelle verliert, sich familiär etwas ändert, man einen Unfall hat oder länger krank ist. «Solche Umstände können zum finanziellen Ruin führen. Zwar gibt es Anbieter, die auch dafür Zusatzabsicherungen bieten, doch dadurch wird der Kredit noch teurer», sagt Steiger. «Am besten ist man aufgestellt, wenn man keinen Konsumkredit aufnimmt.»

Es gibt Hilfe

Die Angebote sind vielfach an Personen gerichtet, die bereits in finanziellen Schwierigkeiten sind. Solche Probleme sollte man jedoch nicht versuchen, mit Krediten zu lösen. Die persönliche Lage könnte sich dadurch bloss noch verschlimmern.

«Zu empfehlen sind in einer solchen Situation die Schuldenberatungsstellen. Diese können einem Wege aus der Krise aufzeigen und dabei helfen, sich mit Gläubigern zu einigen. Das mag unangenehm sein, ist jedoch sinnvoller, als einfach neue Schulden zu machen», sagt Martin Steiger.

Altes Phänomen, neue Aufmachung

Das Kreditgeschäft und seine Mechanismen sind freilich uralt. Bereits vor tausenden von Jahren wurden Zinsen auf Darlehen erhoben, was dann und wann Probleme mit sich brachte. Auf Instagram haben Kreditvermittler heute jedoch die Möglichkeit, ihre potenziellen Kunden sehr effizient und persönlich anzusprechen.

Ganz generell ist eine gewisse Skepsis auf solchen Plattformen anzuraten. Hier kann man sich auf eine alte Binsenweisheit stützen: Wenn etwas zu gut klingt um wahr zu sein, dann ist es das auch.